Ahogy Martonyi János az Inforádióban elmondta, "A hitelminősítők Magyarországgal kapcsolatos legutolsó mozgásait szinte humorosnak tartom, a Fitch Ratings kivételével...

...ha egy befektetésre nem ajánlott ország ilyen sikeres dollárkötvény-kibocsátást tud megvalósítani, mint amilyet a Magyar Állam kedden, akkor úgy tűnik, hogy itt a hitelminősítő tévedett egy hatalmasat.

Hozzátette: ennél lényegesebb az, hogy úgy látszik, a vevők nem törődnek a hitelminősítőkkel, és ez egy nagyon jó jel. Ez nem csak Magyarországnak, hanem az egész világnak jó jel, mert úgy tűnik, hogy a hitelminősítők uralma, ami az elmúlt években adott volt a világban, megszűnőben van."

De vajon tényleg beégettük-e a hitelminősítőket?

Ehhez előszöris azt kell látnunk, hogy a befektetők nem a kosztpénzt vagy a gyerek tanulmányaira félretett vagyont teszik fel egyetlen országra: pénzüket sok és sokféle befektetés közt osztják szét.

A profi befektetőnek tehát a magyar államkötvény csak egy a befektetései közül. Mivel befektetései összhozama érdekli őt s nem élete múlik a magyar kötvény esetleges csődjén, elegendő számára, ha minden ilyen kötvényen kap annyi extra felárat, ami azon kötvény kockázatát elensúlyozza.

Tehát pl. ha sok olyan kötvénybe fektet, melyek adósai külön-külön 5% valószínűséggel csődölnek a kifizetés előtt, úgy kb. 5% extra kockázati felár ellensúlyozni tudja a kieső 5%-nyi becsődölt papíron elszenvedett veszteséget.

(Pl. vett száz darab ilyen kötvényt 100-100 forintért, a végén hivatalosan kapna száz x 100 Ft tőkét plusz száz x 5 Ft kamatot, azaz 10.500 Ft-ot. Ha öt ebből csőd miatt semmit nem fizet, úgy 500 Ft-ot ebből nem kap meg, de így is megmaradt az eredeti 10.000 Ft-ja.)

A befektető tehát bármilyen kötvényt megvesz, melynek kockázati felára számára kellőképpen nagyobb az adós csődjének valószínűségénél.

A "kellőképpen" némileg befektetőfüggő, továbbá a csődvalószínűséget is ki-ki másmekkorának becsli, de nagyjából igaz, hogy ha a felár meghaladja a többség által vélt csődvalószínűséget, már lesz, aki megvegye.

És persze minél inkább meghaladja, annál többen akarják megvenni, mert egyre többen gondolják extraprofitot hozó befektetésnek. Ha tehát a többség által becsült csődvalószínűséget a felár értezhetően meghaladja, a kötvényt túljegyzik.

Egy állam csődjének valószínűségét becsülni persze nehéz, de pont ezt próbálják megtenni a hitelminősítők.

Ezek az általuk használt kockázati kategóriáihoz (pl. AAA, BB, Ba1, ilyesmik, amibe az országokat sorolják) mindig próbálnak egyfajta számszerű csődvalószínűséget is rendelni. Enélkül egy pl. BB+ besorolás csak egy szöveges értékelés lenne (mint "gyermeke hülye és az órán sokszor rágózik"), a befektetők viszont számszerű kockázatokat akarnak (...de attól még lehet hármas?) , ezért e becslések.

Teljesen egzakt becslés persze nem adható, de kiindulásként folyamatosan figyelik, hogy a múltban az egyes kategóriákba soroltak közül hányan csődöltek be ténylegesen, és a későbbiekben is próbálják az egyes kategóriákba kerülés feltételeit úgy szigorítani / enyhíteni, hogy egy adott kategória azután már nagyjából azt is jelentse a külvilágnak, hogy az adott cég várható csődvalószínűsége durván a kategóriához rendelt tartományban van.

Ezeket a táblázatokat persze közzé is teszik.

Kíváncsi lévén a magyar dollárkötvény felárának realitására, nagy hirtelen a lenti táblázatokat találtam interneten a Moody's és az S&P oldalairól.

(Gyors becslésre lévén kíváncsi, ennél többet nem keresgéltem.)

Magyarország besorolása a Moody's-nál Ba1, S&P-nél BB.

(http://www.moodys.com/sites/products/DefaultResearch/2007100000482445.pdf

http://www.standardandpoors.com/ratings/articles/en/us/?assetID=1245302231824)

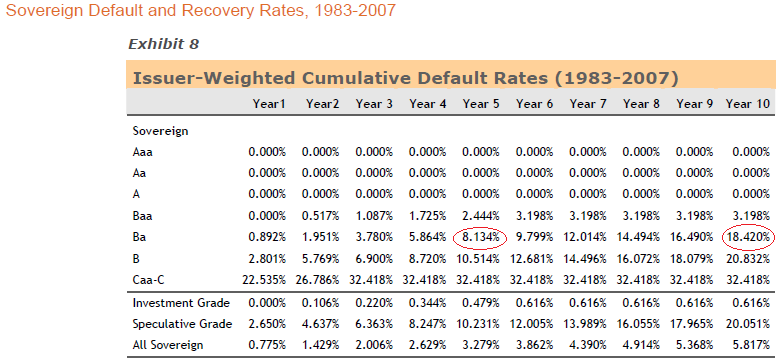

A Moody's táblázata öszevont becslést ad a teljes Ba kategóriacsoportra (Ba1..Ba3), így a bekarikázott csődvalószínűségek nagyjából az S&P BB- ... BB+ csoportjának átlagával mérhetők össze.

A minősítők kategóriáit egymásnak is meg szokták feleltetni,

eszerint a Ba1 -> BB+ ... Ba3 -> BB-.

Magyarország Ba1-es Moody's besorolása így megfelel az S&P BB+ -ának, aminek fényében külön érdekes, hogy a kormány a Moody's-t korholja a negatív kilátások fenntartása miatt, miközben az az így lebegtetett rontással is csak arra a szintre kerülne, ahová az S&P már rég lerontott minket. Csak hát a negatív kilátás szavakban rosszul hangzik, emellett már eltörpül, hogy valójában mit jelent.

A bekarikázott csődvalószínűségek -- mint mondám -- durva becslések, de mint mindjárt látni fogjuk, ennek nagy jelentősége nincs.

Ötéves kötvényünkre ugyanis évente fizetünk 3.35%, a tízévesre 3.45% felárat, ami így a kifutásig halmozottan kb. 17% ill. 35% felárat jelent.

Azaz bármiféle pontosabb becslés nélkül is jól látható, hogy még egy -- a táblákból messziről nagyvonalúan leolvasott -- 3-10% (amúgy meglehetősen durván tág) tartományba becsült csődvalószínűség felső becsléséért is urasan kárpótol a fizetett felár.

Nem állítjuk persze, hogy a befektetők mind a hitelminősítőkre támaszkodnak, sokuk saját elemzést is végez. De azt kimondhatjuk, hogy a hitelminősítők besorolásai alapján ez a kötvény olyan befektetés, amit érdemes volt túljegyezni. S mivel ez is történt (3-4-szeres túljegyzés), a fentiek meglehetős durva becslései ellenére is egyet mindenképpen kimondhatunk: pusztán a sikeres kibocsátás semmi olyat nem mutat, hogy a hitelminősítők túl szigorúan értékeltek volna minket.

S még talán azt is megkockáztatnám, kicsit úgy fest, hogy a biztosan sikeres (lehetőleg látványosan túljegyzett) kibocsátás érdekében egy eggyel rosszabb (BB-) kategóriától elvárt felárat kínáltunk.

És persze mondhatjuk, hogy csak azért kellett ekkora felárat adnunk, mert a minősítők miatt a befektetők ezt igaztalanul elvárják. Lehet. De attól még ez a kibocsátás nem cáfolja minősítésünk helyességét.

Ha bepróbálkozunk egy alacsony felárral, és azt is elviszik, az igen. De ilyet nem tettünk, a meg nem történtből meg csak meg nem alapozott következtetés vonható. Ez ilyen.

S hogy a címbéli kérdésre is válaszoljak: nem.

(Sőt, kicsit mintha még igazoltuk is volna őket.)

Ui.: Aki hasonló kinyilatkoztatásokra vágyik:

"A magyar dollárkötvény iránti nagy érdeklődés azt jelzi, hogy a külföldi befektetők óriási bizalommal viseltetnek a magyar gazdaságpolitika iránt – mondta Navracsics Tibor.

Uui.: Mielőtt még bárki, örülök, hogy sikerült. Csak szeretem helyükön látni a dolgokat. És ha a hitelminősítőkről kiderül, hogy tudnak hitelminősíteni, rólunk, hogy tudunk kibocsátani, a befektetőkről meg, hogy tudják szeretni a pénzt, azaz láthatólag mindenki teszi a dolgát, és ez még össze is passzol, újfent megállapíthatjuk, hogy ez a világ a lehetséges világok legeslegjobbika.

.