Érzelmi s politikai töltet nélkül pusztán technikai tanulságokat vonnék le. Életem során dolgoztam normális bankban s becsődölt brókercégnél is -- igaz, még a kilencvenes évek nagy csődjeikor, s a mostaniakról csak annyit tudok, amennyit a média csicsereg --, így (vagy ennek ellenére) talán tudok pár hasznosat levonni.

***

Az első nyilván az, amit sokan mondtak már, hogy épeszű szabályozás nem ötévente vizsgál egy céget, ami milliók milliárdjait kezeli. Ugyan egy brókercég elvileg nem hitelezi tovább az ügyfél pénzét, mint teszi a bank -- csupán befekteti az ügyfél kívánalmai szerint, majd őrzi -- ám mégiscsak nála van, így az már eleve jóhiszemű feltételezés, hogy csak az ügyfél kívánalmai szerint és csupán őrzi. És lássuk be: túl nagy kísértés sok pénzt őrizni úgy, hogy tudjuk, öt évig senki nem néz majd felénk, és addigra persze majd mind visszatesszük. Hány Mikszáth-novella pénztáros hősétől hallhattunk ilyet... (Amúgy lehet, hogy egytől se, de hangulatában azért olyan. Magyartanár sose voltam...)

***

A második a "kettős könyvelés" elkerülése -- legalábbis a leltárban. Egy brókercég teljes saját + ügyfélnek őrzött eszközállománya ki kell adja a letéti helyeken őrzött eszközeit. A letéti hely Magyarországon nagyrészt a Keler (egyetlen magyar elszámolóház), bár ma már külföldi tőzsdén is kereskedhetünk, és ott külföldiek is szóba jöhetnek.

Ami ezt a leltárt illeti, az MNB a Kelernél őrzött tételeket könnyen ellenőrizheti, külföldi elszámolóházaknál levőket nehezebben, de ez a kisebb hányad, szofisztikáltabb ügyfeleket érint, és többé-kevésbé kidolgozható lenne rájuk is ellenőrző mechanizmus. A Keler és a brókercégek számára mindenesetre az MNB írhat elő olyan elektronikus adatszolgáltatást, amiből a cég nyilvántartását ellenőrizni tudja, bankoknál őrzött pénzekre szintén. (A Keleres talán már létezik is, remélhetőleg nem csak a cégtől kért Keler-kivonatokat böngészik. Már amikor ötévente épp' arra járnak... Elektronikus kivonatuk már a kilencvenes években is volt.)

Egy megfelelően szabványosított elektronikus jelentéssel a Felügyelet (MNB) akár naponta ellenőrizhetné a cég által őrzött teljes ügyfélállományt -- legalább a magyarországi letéti helyeken levőket.

A leltár szerint meglévő eszközállományról aztán a brókercég nyilvántartása mondja el, hogy melyik kié, tehát adott értékpapírból hogy oszlik el a teljes mennyiség az ügyfelek között. Azaz kié mennyi abból az összmennyiségből, ami a fenti leltár szerint ténylegesen megvan. Hiány esetén csalni ezzel az oldallal lehet könnyebben, mert az nehezen ellenőrizhető, hogy az ügyfelek is ugyanannyi eszközről gondolják-e, hogy van nekik.

Az internet korában viszont segíthetne valamiféle kötelező internetes ügyfélfelület (akár magánál a Felügyeletnél működtetve...), ahol az ügyfelek bármikor ellenőrizhetnék egyenlegüket, miközben az MNB összevethetné ezen kimutatást az általa rendszeresen kapottal, amely összegszerűen kiadja a teljes leltár szerinti összmennyiségeket.

Ha ezt megfelelő gyakorisággal ellenőriznék, és a visszamenőleges átmeneti hiányt is szigorúan és következetesen büntethetnék (esetleg közzé is tennék), erősen lecsökkenne a kísértés, hogy a cég vagy egyes ügyfelek pillanatnyi pénzzavarához átmenetileg felhasználják (más) ügyfelek pénzét / papírját / paripáját. Itt ráadásul sokszor a legbiztonságosabb és -likvidebb (p. állam-)papírok vannak legnagyobb veszélyben, mert ezek illatoznak legkívánatosabban, ha gyorsan pénz kellene...

***

Fontos elkülöníteni azon eseteket, ahol megfelelő gondosság mellett nem veszhet el ügyfélpénz/-papír (mert azt csak őrizni kell), és ahol szélsőséges piaci mozgások elvileg okozhatják, hogy az ebben részt vevő ügyfelek ilyen ügyletekre elkülönített eszközei esetleg elveszhetnek vagy nem kapják meg nyereségüket a többi ügyfél befizetetlen vesztesége miatt. Ezeknél is ellenőrizhető a megfelelő gondosság megléte, és érdemes is lenne pl. gyakori elektronikus listákat kérni az ilyen ügyletekkel játszó ügyfelektől megkövetelt és beszedve tartott fedezetekről. De fontos látni, hogy megfelelő kezelés esetén a legszélsőségesebb helyzetben se veszhetnek el az ilyen ügyletekben részt nem vevő ügyfelek eszközei, mert azokat szigorúan olyan számlákon kell(ene) tartani, ahol a brókercég üzleti partnerei nem férhetnek hozzá a cég ilyesfajta ügyletekből fakadó veszteségeinek fedezésére. (A svájci frank ugrása miatt e módon csődöltek be külföldi brókercégek, és tudtommal a mi kis magyar bilinket is ez borította ki, mert ügyfélpénzek is befolytak a vödörbe, amivel a cég összveszteségének betapasztására keverték a maltert.)

***

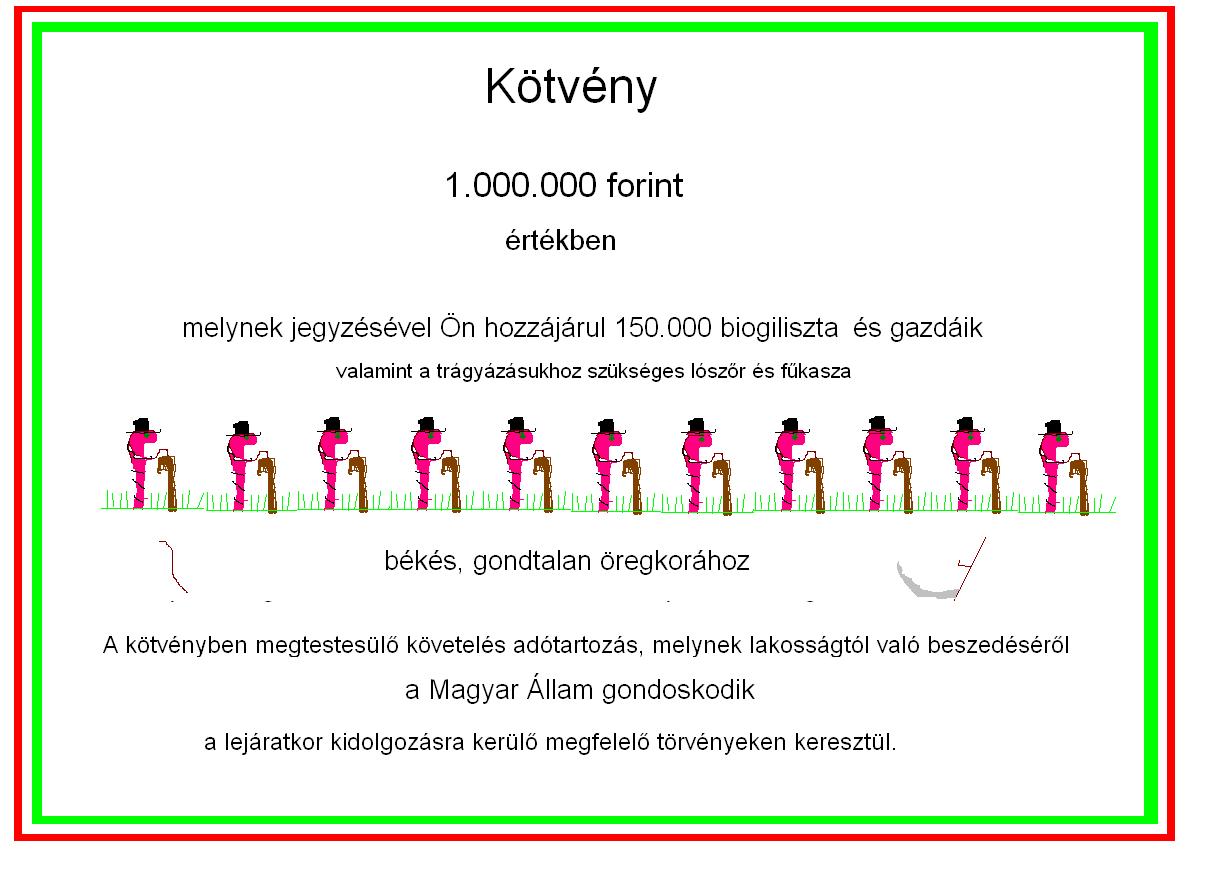

És persze a fogyasztóvédelem. Legendás eset volt a kilencvenes évek "álomkötvény"-e, amit az államkötvényekkel gyakorlatilag megegyező módon sorszámozva bocsátott ki valamelyik akkori brókercég, és sokáig, így feltehetőleg nem tudta vagy akarta ebben az akkori felügyelet meggátolni. Pedig teljesen nyilvánvaló volt a megtévesztés szándéka, és persze somolyoghatunk, hogy ennek csak a hülyék dőlnek be, de sokáig csinálták, így feltehetőleg voltak azért páran.

A mostani Quaestor kötvényről is cikkeznek, hogy kellő gondossággal nem kellett volna az embereknek olyan sok pénzt tenni beléjük. Ám ezesetben ez csak nagyon korlátozottan igaz.

Egyrészt tény, hogy ez csak egy vállalati kötvény volt, nem a brókercégé, tehát megvételével az emberek egy cégcsoportot hiteleztek, aki stadiont épített meg utazási irodája volt, és a rendszerváltás hajnalán lett volna biztosan biogilisztája is. De nyilván nem véletlen volt, hogy a Quaestor nevű brókercég forgalmazta az ugyanilyen nevű kötvényt, és nemigen reklámozták, hogy aki megveszi, az a teljes cégcsoportot hitelezi lószőrtől a fűkaszáig ami kedvére eszébe jut, azt viszont sose mulasztották el hangsúlyozni, hogy a Quaestor (zárójelben: a brókercég) az MNB felügyelete alatt áll, és mind a Quaestor-ra (zárójelben: a brókercégre), mind külön a kötvényre is (zárójelben: ha ellopják, nem ha elértéktelenedik) vonatkozik a Befektetővédelmi Alap biztosítása (jelentsen ez bármit is).

Másrészt van egy elvárható szintje az átlagember pénzügyi tudatosságának és óvatosságának. Az azonban nem lehet elvárás, hogy tudja, hogy egy kötvénybe tett pénze két különböző módon veszhet el, azaz hogy csődbe megy a kibocsátó, így maga a kötvény nem fizet, és értékét veszti, vagy a papírt őrző cég eltünteti magát a kötvényt, ami amúgy rendesen fizet, csak már nem neki, és hogy a brókercégeket védő Befektetővédelmi Alap (BEVA) csak ez utóbbit biztosítja. Különösen zavaró átlagos szemmel, hogy pl. egy bank által kibocsátott kötvénynél mindkét eset biztosítva van, csak a kibocsátó csődje ellen egy másik hasonló alap véd (a betétbiztosítási), mert a banki kötvény olyasféle, mint a bankbetét.

És akkor a fiktív kötvény esetéről még szót sem ejtettünk, mert a befektetett pénz ezen halálnemére még a pénzügyi szakik se gondoltak eddig. Ez ráadásul egy olyan pont, amit az ügyfél a létező legnagyobb gondossággal se tudott volna ellenőrizni, mert ő csak annyi adathoz fér hozzá, amennyit a cég ügyfélkivonatként megmutat neki, a többi ügyfél kivonatát (szerencsére) nem látja, hogy összeadogassa őket. És mivel a mai kötvények már kinyomtatva sincsenek, csak bitek egy virtuális befőttesüvegben, így még a valódiságát se ellenőrizheti egy mégoly gondosan megválasztott nagyítóval.

Igazából a hiperóvatos ügyfél számára egy kiskapu elméletben talán még létezik: kérheti a céget, nyisson neki saját nevesített alszámlát a Kelerben, ám ezt érthetően csak nagy játékosoknak teszik meg, és nem is lenne elvárható egy elszámolóháztól, hogy a brókercégek pilincka ügyfeleinek saját számlákat tartson fenn -- erre érthetően nincs kapacitása, és nem is feladata. Vagy másik brókercéghez teteti, ám ezzel már két külön cég (kibocsátó és letétkezelő) kockázatát is futja. Szóval utólag is csak keserű kínban szült ötletek adhatók.

Mellesleg mivel itt az ügyfél gondossága nem kérdőjelezhető meg, és amúgyis nehezen értelmezhető, hogy pl. 150 kötvényből melyik 100 volt valódi s melyik 50 fiktív, így számomra egyértelműnek tűnik, hogy a Quaestor esetén a fiktív és valódi kötényesek kártalanítása egyforma legyen. Az más kérdés, hogy a BEVÁ-nak kell-e kártalanítani őket (én az Államra szavaznék, mert az ő törvényhozásának és felügyeleti szervének mulasztása tette lehetővé), és hogy mekkora összeg a jogos kártalanítás, mert szigorúan véve a BEVA a hiányzó kötvények piaci értékét kéne kifizesse, ami viszont -- a kibocsátó csődje miatt -- nulla körüli. (Persze itt is lehet jogászkodni, hogy az események körüli mely napok piaci árát kell figyelembe venni, mert persze a csőd híre előtt még teljes értéken árazta őket a piac. De ha a valódi piaci értéket nézzük, az ma már nulla, és tartalmilag ezt kellene a BEVÁ-nak kifizetnie a hiányzó kötvények után. A többit az állam nyeleti le a BEVÁ-val saját mulasztásának kistafírozásául.)

***

Ami a fiktív kötvények elleni védekezést illeti. A pontos módját persze nem tudom, hogy történt, de a fenti leltárellenőrzés ezt is segítene kiszűrni, hisz' az ügyfelek által magukénak tudott összmennyiség ebből a kötvényből messze több volt a Kelerben őrzött összmennyiségnél.

.+++

Összefoglalva:

Egy brókercég csődje egy bankétól nagyon különbözik, mert a bank a betétet hivatalból kiadja hitelként, így egyfelől a legnagyobb gondosság ellenére is csődbe vihetik pl. nagyon szélsőséges gazdasági válságok (ha hitelezettjeiből előre nem láthatóan sok megy csődbe), másrészt a kellő gondosság is sokkal összetettebb és nehezebben ellenőrizhető.

A brókercégek tevékenysége jóval egyszerűbb, tekintélyes része csak megőrzés, kellő gondosság mellett pedig a kereskedésből fakadó ügyfélveszteségek is szűkíthetők az ilyen ügyletekben részt vevők körére, ill. nekik is az ebben részt vevő eszközeikre. Ráadásul a gondosság szabályai is jóval egyszerűbbek, egzaktabbak. Így a brókercégek ellenőrzéséből sok minden végezhető lenne mechanikusan, elektronikus bevallásokra alapozva, így akár folyamatosan vagy nagy gyakorisággal is.

Ami pedig a fogyasztóvédelmet illeti, összehasonlíthatatlanul több kár éri a népet egy -- akár csak megtévesztő nevű -- kötvény engedélyezésével, mint ha a fogkrémje nem a kívánt mértékben fehéríti mosolyát, vagy az óceán friss illata egy kicsit hányásszagú. Így sokkal erősebb védelmi szabályokra lenne e téren szükség.

És persze mindez csak kósza gondolat, hogy legalább valami ilyesmi tehető lenne. De persze a világon sok brókercég meg pénz van, így nyilván módszerek is a kordában tartásukra. (Igaz, a mienknél kevésbé leleményes népre szabva...)

De az biztos, hogy ahol sok pénz van, és kevés ellenőrzés, ott az a pénz elszéled. Mert el kell széledjen.

.

.

.